АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

актив баланса: оборотные активы

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

betafinance.ru

Бух учет. Бухгалтерский баланс. Раздел III Капитал и резервы

Пассив бухгалтерского баланса содержит источники образования имущества (активов), которые подразделяются на собственный капитал и заемный. Собственный капитал отражается в разделе III “Капитал и резервы”.

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал может состоять из уставного капитала, добавочного и резервного капитала, нераспределенной прибыли.

Бухгалтерский баланс. Раздел III Капитал и резервы

Раздел III Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Уставный капитал (УК) – это величина взносов учредителей в первоначальное развитие предприятия. Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

В строке “Уставный капитал” всегда отражается величина уставного капитала, зарегистрированная в учредительных документах. Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно.

Первая проводка, которую делает бухгалтер в только что открывшейся фирме –отражение величины уставного капитала.

Уставный фонд – это сумма средств, выделяемых безвозмездно государством для государственных и муниципальных организаций в целях обеспечения его деятельности. В отличие от уставного капитала уставный фонд неделим, его единственный собственник – государство.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Переоценка внеоборотных активов

Коммерческие организации имеют право раз в год делать переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости. По строке “Переоценка внеоборотных активов” отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Добавочный капитал (без переоценки)

Добавочный капитал (без переоценки) — отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал формируется за счет :

эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

вкладов в имущество общества с ограниченной ответственностью;

суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Резервный капитал

Резервный капитал – может образовываться в обязательном порядке в соответствии с законодательством, это относится к акционерным обществам. Общества с ограниченной ответственностью могут образовывать РК добровольно в соответствии с уставом.

Резервный фонд акционерного общества предназначен:

для покрытия убытков,

для погашения облигаций общества,

для выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль (непокрытый убыток)

Нераспределенная прибыль (убыток) — это финансовый результат организации, чистая прибыль или убыток после вычета налога на прибыль и других платежей за счет прибыли, например, налоговых штрафов.

Бизнес и учет

predprin.ru

3.4. Пассив баланса

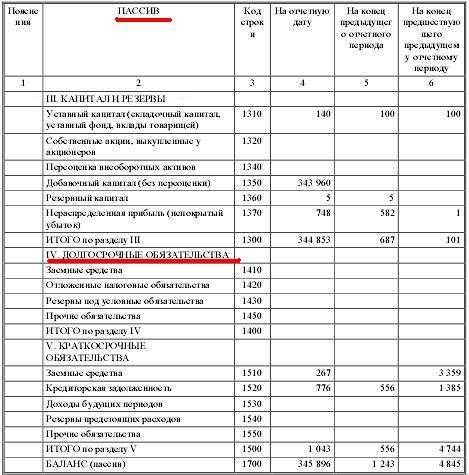

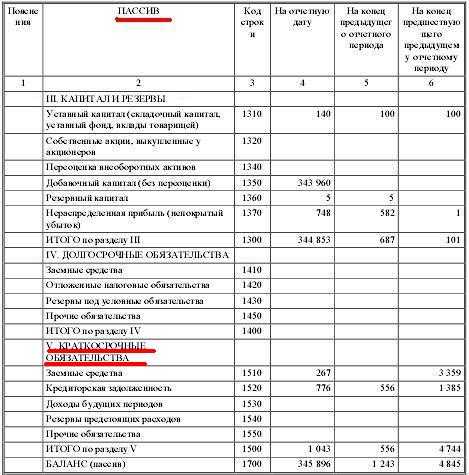

Пассив баланса состоит из трех разделов: III «Капитал и резервы», IV «Долгосрочные обязательства» и V «Краткосрочные обязательства».

Построение пассива баланса определяется степенью влияния на ликвидность организации: вначале приводятся собственный капитал и резервы предприятия, затем — долгосрочные обязательства, то есть обязательства, срок погашения которых отдален во времени, и, наконец, краткосрочные обязательства, которые во многом определяют степень платежеспособности организации и за которыми нужен постоянный аналитический контроль для их своевременного и беспроблемного погашения.

Источники образования средств предприятия разделяются на собственные и привлеченные.

Собственные средства предприятия — это капитал и резервы, представляющие собой вложения акционеров, учредителей, резервы, образованные в соответствии с законодательством, в том числе и за счет нераспределенной прибыли, и сама нераспределенная прибыль.

Привлеченные средства предприятия — это кредиты, займы и кредиторская задолженность, то есть средства, которые не находятся в собственности организации, используются временно в течение определенного срока, по окончании которого они возвращаются собственникам.

Раздел III баланса «Капитал и резервы» объединяет данные об уставном капитале организации; собственных акциях, выкупленных у акционеров; добавочном капитале; резервном капитале; нераспределенной прибыли (непокрытом убытке).

Раздел IV «Долгосрочные обязательства» обобщает показатели о долгосрочных займах и кредитах, отложенных налоговых обязательствах и прочих долгосрочных обязательствах.

Раздел V «Краткосрочные обязательства» раскрывает информацию о краткосрочных займах и кредитах, краткосрочной кредиторской задолженности по ее видам, задолженности перед участниками (учредителями) по выплате доходов, доходах будущих периодов, резервах предстоящих расходов, прочих краткосрочных обязательствах.

3.4.1. Раздел III. «Капитал и резервы»

Уставный капитал (строка 410).

Юридическое лицо — организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Первоначально имущество юридических лиц образуется из взносов их учредителей и участников, которые и представляют собой вклады в уставный капитал.

Уставный капитал общества составляется из номинальной стоимости долей его участников, а акционерного общества — из номинальной стоимости акций общества, приобретенных акционерами.

Итак, по строке 410 баланса «Уставный капитал» должна быть отражена величина уставного капитала организации, соответствующая величине уставного капитала организации, отраженного в учредительных документах.

Государственные и муниципальные унитарные предприятия отражают по данной строке сумму своего уставного фонда. Полные товарищества и товарищества на вере покажут складочный капитал, производственные кооперативы — величину паевых взносов членов кооператива.

В бухгалтерском учете информация о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации отражается на счете 80 «Уставный капитал».

Следовательно, и в учредительных документах, и в учете, и в балансе должна быть отражена одна и та же величина.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей.

Записи по счету 80 «Уставный капитал» производятся при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

Счет 80 «Уставный капитал» также применяется для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества и будет именоваться «Вклады товарищей».

Итак, показатель по строке 410 «Уставный капитал» указывает на величину уставного (складочного) капитала (фонда) организации, соответствующую величине уставного (складочного) капитала (фонда) организации, отраженного в учредительных документах, а также величину целевого финансирования для некоммерческой организации.

Собственные акции, выкупленные у акционеров (строка 411).

Акционерное общество может приобретать размещенные им акции в целях сокращения их общего количества, если это предусмотрено уставом общества.

Такие акции погашаются при их приобретении. Им не предоставляют права голоса, они не учитываются при подсчете голосов, по ним не начисляются дивиденды, и они должны быть реализованы по их рыночной стоимости не позднее одного года с даты их приобретения. Если этого не случится, должно быть принято решение об уменьшении уставного капитала общества путем погашения указанных акций.

Общество с ограниченной ответственностью также вправе приобретать долю (часть доли) в уставном капитале общества.

Аналогично акционерным обществам доли, принадлежащие обществу, не учитываются при определении результатов голосования на общем собрании участников общества, а также при распределении прибыли и имущества общества в случае его ликвидации.

Такая доля в течение одного года со дня ее перехода к обществу должна быть по решению общего собрания участников общества распределена между всеми участниками общества пропорционально их долям в уставном капитале общества либо продана всем или некоторым участникам общества и (или), если это не запрещено уставом общества, третьим лицам и полностью оплачена. Нераспределенная или непроданная часть доли должна быть погашена с соответствующим уменьшением уставного капитала общества.

То есть по строке «Собственные акции, выкупленные у акционеров» акционерные общества отражают стоимость собственных акций, выкупленных у акционеров, а общества с ограниченной ответственностью — стоимость доли (части доли), выкупленной у участников общества по различным основаниям.

Суммы в строке «Собственные акции, выкупленные у акционеров» показываются в круглых скобках, так как они показывают величину активов предприятия, потраченных на приобретение акций (долей), и при аннулировании акций (долей) уменьшают уставный капитал предприятия.

Если разместить акции не удается, то аннулирование акций производится по дебету счета 80 «Уставный капитал» на номинальную стоимость акций (доли), а разница (если фактическая сумма, потраченная на выкуп акций, меньше или больше их номинальной стоимости) относится на счет 91 «Прочие доходы и расходы».

Итак, показатель по строке 411 «Собственные акции, выкупленные у акционеров» указывает на стоимость собственных акций (долей) предприятия, выкупленных у акционеров (участников).

Добавочный капитал (строка 420).

Прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, сумма разницы между продажной и номинальной стоимостью акций, вырученная в процессе формирования уставного капитала акционерного общества (при учреждении общества, при последующем увеличении уставного капитала) за счет продажи акций по цене, превышающей номинальную стоимость, образуют добавочный капитал организации.

Добавочный капитал в бухгалтерском учете отражается по счету 83 «Добавочный капитал».

К счету 83 «Добавочный капитал» могут быть открыты субсчета:

— «Эмиссионный доход»;

— «Прирост стоимости активов по переоценке».

Акционерное общество может разместить свои акции по цене, превышающей их номинальную стоимость, также и доля в ООО может быть продана по цене, превышающей ее номинальную стоимость. В этом случае можно говорить об образовании эмиссионного дохода.

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

Уменьшение (погашение) добавочного капитала может происходить в случаях:

1) направления средств на увеличение уставного капитала;

2) распределения сумм между учредителями организации и т.п.

Итак, показатель по строке 420 «Добавочный капитал» раскрывает величину добавочного капитала организации, представляющего собой прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки, сумму разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества за счет продажи акций по цене, превышающей номинальную стоимость.

Резервный капитал (строка 430).

Резервный капитал может создаваться для покрытия убытков, выплаты дивидендов участникам при отсутствии или недостаточности прибыли отчетного года, для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств.

В акционерном обществе создается резервный капитал в размере, предусмотренном уставом общества, но не менее 5% от его уставного капитала.

Резервный капитал формируется путем ежегодных отчислений до достижения им размера, установленного уставом общества. Созданный резервный капитал для покрытия убытков организации, а также для погашения облигаций организации и выкупа собственных акций отражается в бухгалтерском балансе отдельно в строке 430 «Резервный капитал».

При указании в балансе величины резервного капитала необходимо привести расшифровку по видам:

— резервы, образованные в соответствии с законодательством;

— резервы, образованные в соответствии с учредительными документами.

В учете информация о резервном капитале учитывается на счете 82 «Резервный капитал». То есть при формировании баланса следует обращаться к данным этого счета.

Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Итак, показатель по строке 430 «Резервный капитал» раскрывает величину резервного фонда предприятия, представляющего собой часть имущества общества, которая может расходоваться лишь на указанные в законе или уставе цели и служить одной из гарантий покрытия долгов перед кредиторами, которые могут появиться у общества.

Нераспределенная прибыль (непокрытый убыток) (строка 470).

Нераспределенная прибыль — это чистая прибыль (часть чистой прибыли), которая не была распределена акционерами (участниками) и осталась в распоряжении организации. Непокрытый убыток — это убыток (часть убытка), не погашенный организацией и остающийся на балансе предприятия до полного погашения.

В строке 470 «Нераспределенная прибыль (непокрытый убыток)» отражается нераспределенная прибыль (непокрытый убыток) как отчетного года, так и прошлых лет.

В учете нераспределенная прибыль (непокрытый убыток) учитывается на счете 84. Дебетовое сальдо по этому счету означает наличие убытка и отражается в балансе в круглых скобках, что означает минусовое значение.

Кредитовое сальдо счета 84 означает наличие у предприятия нераспределенной прибыли.

Нераспределенная прибыль образуется в случае, если чистая прибыль, полученная организацией, распределена не вся или не было принято решение о ее распределении.

Непокрытый убыток образуется в том случае, если у организации не хватает средств на его погашение или если не принято решение о погашении убытка.

Но кроме нераспределенной прибыли (непокрытого убытка) по строке 470 отражается и прибыль (убыток) отчетного периода, учтенная на счете 99 «Прибыль и убыток». В течение года на счете 99 «Прибыли и убытки» отражаются финансовые результаты деятельности организации, которые списываются со счета 99 в дебет счета 84 (при наличии убытка) или кредит счета 84 (при наличии прибыли) по концу года.

Счет 99 «Прибыли и убытки» закрывается по концу года. Это связано с так называемой реформацией баланса, которая проводится по состоянию на 31 декабря отчетного года.

Полученные итоги финансовой деятельности по окончании года обобщаются на счете 84, а новый финансовый год начинается с нуля.

Итак, показатель по строке 470 «Нераспределенная прибыль (непокрытый убыток)» раскрывает величину нераспределенной прибыли (непогашенного убытка) предприятия как отчетного периода, так и прошлых лет.

Целевое финансирование.

Некоммерческая организация в балансе вместо строк 410 «Уставный капитал», 420 «Добавочный капитал», 430 «Резервный капитал», 470 «Нераспределенная прибыль (непокрытый убыток)» отражает строку «Целевое финансирование». Данные могут приводиться с разбивкой по видам поступлений — вступительные взносы, членские взносы, добровольные взносы и прочее.

Эта же информация раскрывается в форме N 6 «Отчет о целевом использовании полученных средств».

Коммерческие организации отражают целевые поступления по-иному. Они раскрывают в бухгалтерском балансе полученные бюджетные средства в разд. V «Краткосрочные обязательства» по строке 640 «Доходы будущих периодов» либо выделяют для этого отдельную строку. Другие целевые средства коммерческие организации также показывают в разд. IV «Долгосрочные обязательства» или V «Краткосрочные обязательства» баланса как долгосрочные или краткосрочные обязательства.

Источник формирования записей по этим строкам — счет 86 «Целевое финансирование».

Средства целевого назначения отражаются по кредиту счета 86 в корреспонденции со счетом 76.

Использование целевого финансирования отражается по дебету счета 86 в корреспонденции со счетами 20 или 26 — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т.п.

Итак, у некоммерческих организаций показатель в разд. III баланса «Капитал и резервы» по строке «Целевое финансирование» указывает на величину поступивших и неиспользованных целевых средств в качестве вступительных, членских и добровольных взносов и иных источников.

Итого по разделу III (строка 490).

Строка 490 — итоговая в разд. III баланса «Капитал и резервы». Она отражает общую суммированную величину капиталов и резервов предприятия. Сумма, отражаемая по этой строке, складывается из сумм строк:

— 410 «Уставный капитал»;

— 411 «Собственные акции, выкупленные у акционеров»;

— 420 «Добавочный капитал»;

— 430 «Резервный капитал»;

— 470 «Нераспределенная прибыль (непокрытый убыток)».

studfiles.net

за счет чего формируется, для чего предназначен, актив это или пассив, примеры проводок

В качестве резервного капитала (некоторые называют его фондом) выступает имущество предприятия, источником формирования которого служат отчисления из нераспределенной прибыли. Для организаций, учрежденных в форме акционерных обществ, законодательно установлена обязанность создания таких фондов.

В качестве резервного капитала (некоторые называют его фондом) выступает имущество предприятия, источником формирования которого служат отчисления из нераспределенной прибыли. Для организаций, учрежденных в форме акционерных обществ, законодательно установлена обязанность создания таких фондов.

Прочие компании не обязаны его формировать. Однако общества с ограниченной ответственностью и унитарные предприятия имеют на это право. Оно может быть закреплено в учредительных документах, а также учетной политике.

Содержание статьи

Его функции

Многие современные экономисты и бухгалтера рассматривают резервный капитал в упрощенном виде. Они считают, что единственной функцией, которую он выполняет, является защитная. При этом бытует мнение, что он нужен лишь для того, чтобы покрывать финансовые убытки, возникшие в процессе деятельности. Это в корне неверно. Можно выделить еще несколько важных функций, которые выполняют создаваемые в виде резерва средства.

Законодательно закрепленные требования о формировании таких фондов позволяют государству оказывать влияние на деятельность разного типа организаций.

На сегодняшний день в России таким способом осуществляется воздействие на предприятия, созданные в форме акционерных обществ, и компании с иностранным участием.

В процессе создания капитала осуществляется стимулирование управленческого персонала на адекватную оценку его размеров. В связи с тем, что эти деньги отвлечены из оборота, их не должно быть слишком много. Адекватный размер фонда должен рассчитываться исходя из рискованности деятельности, а также роста масштабов бизнеса.

Для каких целей создается?

Направления расходования данных средств определяются прежде всего правовой формой организации.

Для акционерных обществ цели создания резервов, как и другие их параметры строго регламентированы законом. Средства в этом случае могут быть потрачены на:

- покрытие убытков, полученных в процессе деятельности;

- при отсутствии других источников для погашения облигаций и организации выкупа акций.

Вне зависимости от их величины, фонды, созданные АО, не могут быть использованы для решения каких-либо иных задач.

Для прочих форм организации бизнеса законодательных ограничений по направлениям расходования таких средств не предусматривается. Эти цели обычно закрепляются в учредительных документах компаний.

Размеры

Основным источником формирования данного капитала является нераспределенная прибыль компании. Под ней понимают ту часть прибыли, которая не была потрачена в предшествующих периодах. Чаще всего именно она используется для развития бизнеса.

Акционерные общества

В отношении АО российским законодательством установлено не только обязательство осуществлять отчисление денежных средств в фонды. Четко регламентирован также их минимальный размер.

На сегодняшний день величина сформированных резервов не должна быть меньше 5% уставного капитала.

Конкретная величина закрепляется в учредительных документах. В случае создания новой организации в соответствии с законом она может формировать фонд не единовременно, а постепенно. Тогда до момента достижения установленной величины резервов в обязанности компании входит ежегодно откладывать не менее 5% полученной чистой прибыли.

Общества с ограниченной ответственностью

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право.

Обязательств у ООО по формированию резервных средств в России не существует. Тем не менее фирмы, созданные в такой форме, имеют на это право.

В уставе организации может иметься пункт о резервном капитале. Здесь закрепляется порядок его создания и величина требуемых отчислений. Ежегодно после формирования и рассмотрения бухгалтерской отчетности владельцы ООО на собрании решают вопрос о том, как распределить прибыль. Они могут направить ее в том числе и на эти цели.

Компании с иностранным участием

Согласно российскому законодательству, компании, созданные с привлечением иностранных инвестиций, обязаны формировать подобный фонд. Минимальный его размер определен на уровне 1/4 уставного капитала.

Особенности бухгалтерского учета

Действующим планом счетов регламентируется учет данного капитала на одноименном пассивном счете 82. На нем могут быть открыты субсчета, именуемые резервный фонд в наличии и использованный. В соответствии с особенностями ведения пассивных счетов по его кредиту учитывается увеличение, а по дебету – уменьшение суммы резерва.

Акционерные общества могут учитывать на данном счете следующие фонды:

- резервный;

- созданный для акционирования сотрудников;

- предназначенный для уплаты дивидендов по акциям привилегированного типа;

- иные, созданные на основании устава.

Другие организации учитывают на этом счете резервные фонды, а также иные, сформированные в соответствии с уставом.

Бухгалтерские проводки

Все проводки, осуществляемые с использованием счета 82, можно разделить на группы в зависимости от того, в какую сторону и в связи с чем изменяется размер фонда:

- формирование;

- расходование;

- уменьшение.

Формирование

Как уже отмечалось ранее, резерв образуется за счет нераспределенной прибыли. Поэтому подобная ситуация отражается в учете следующим образом:

- Дебет счета 84 «Нераспределенная прибыль/непокрытый убыток» — Кредит счета 82 «Резервный капитал».

Если учредители принимают решение сформировать резервы для наращивания капитала компании посредством внесения принадлежащего им имущества или неимущественных прав, в учете делается следующая запись:

- Дебет счета 75, используемого для учета расчетов с собственниками — Кредит 82.

Использование

Если принято решение использовать резервные средства для того, чтобы покрыть полученные убытки, составляется проводка со счетом 84, которая является обратной той, которая делается при их формировании:

- Дебет 82 — Кредит 84 в части отражения непокрытых убытков.

Важно понимать, что в бухгалтерском учете покрытие убытков посредством расходования созданных резервов считается событием, произошедшим после отчетной даты. Это означает, что в периоде, за который предоставляется отчетность, соответствующая информация отражается в пояснительной записке и отчете, отражающем прибыли и убытки.

Соответствующие проводки будут сформированы в следующем за отчетным году.

Если такая ситуация возникла в акционерном обществе, оно впоследствии должно производить отчисления в резервы вплоть до восстановления необходимой суммы.

В случаях, когда осуществляется погашение облигаций за счет резервных средств, в корреспонденции со счетом 82 используются счета 66 или 67 в зависимости от срока, на который они были выпущены:

- Дебет 82 — Кредит счета 66, предназначенный для учета расчетов по краткосрочным обязательствам.

Или

- Дебет 82 — Кредит счета 67, предназначенный для учета расчетов по долгосрочным обязательствам.

При направлении резерва на выкуп акций формируется следующий блок записей:

- Ситуация выкупа ценных бумаг отражается по Дебету счета 81 «Собственные акции (доли)» и Кредиту денежных счетов в зависимости от используемых средств.

- Аннулирование соответствующих акций – Дебет 80 «Уставный капитал», Кредит 81 на сумму их номинальной стоимости.

- Отнесение разницы между номинальной стоимостью и фактический уплаченной суммой за счет резервов – Дебет 82, Кредит 81.

Уменьшение

В случае уменьшения уставного капитала организации, она имеет право произвести снижение размера резервного фонда с целью приведения его в соответствие с учредительными документами.

В этом случае, после того, как будет проведена государственная регистрация соответствующих изменений, в учете осуществляется проводка:

- Дебет счета 82 – Кредит счета 84.

В заключение хотелось бы отметить, что создание резервов имеет важное значение для любой организации. При этом операция их расходования не способна изменить размер чистых активов. По сути, она лишь отражает изменение долей различных источников, формирующих собственный капитал компании.

znaydelo.ru

Пассив и актив баланса

Пассив

и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

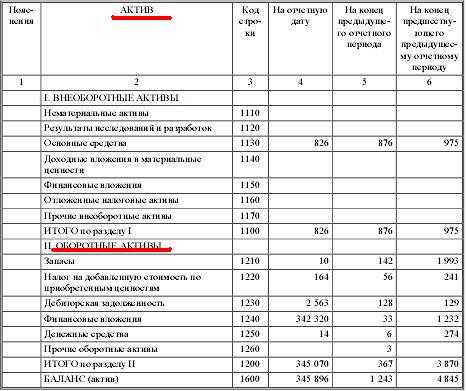

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

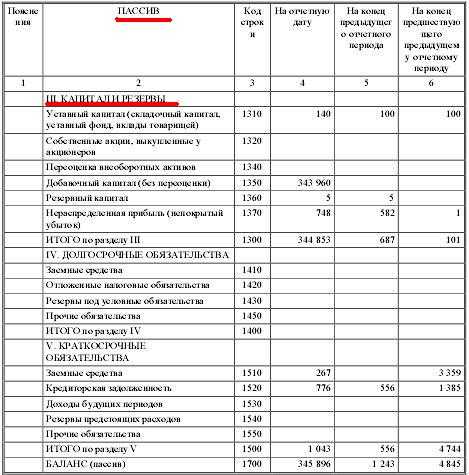

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные

финансовые вложения — вложение свободных

денежных средств предприятия, срок погашения

которых превышает один год:

— средства, направленные в уставные капиталы

других предприятий;

— средства, направленные на приобретение

ценных бумаг других предприятий;

— долгосрочные займы, выданные другим

предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив баланса

- Капитал и резервы

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

stud24.ru

Глава 2. Обязательства организации (Пассивы)

Объектами бухгалтерского учета, как уже было отмечено выше, являются не только само имущество предприятия и их размещение, но и источники их образования, возникновения, которые показывают, за счет каких средств они были приобретены

2.1 Капитал и резервы

Капитал — это стоимость, авансированная в производство с целью извлечения прибыли. Его принято рассматривать как денежную сумму, вкладываемую в предприятие с целью получения прибыли. Эта сумма, как источник средств, находит отражение в пассиве баланса.

Собственный капитал представляет собой совокупность финансовых ресурсов компании, сформированных за счёт средств учредителей (участников) и финансовых результатов собственной деятельности. В случае акционерного общества собственный капитал называют также акционерным капиталом. Как показатель балансового отчета представляет собой:

уставный капитал;

нераспределенную прибыль, заработанную предприятием в результате эффективной деятельности и остающуюся в его распоряжении;

добавочный капитал;

резервный капитал;

целевое финансирование.

Уставный капитал является одним из важнейших показателей, позволяющих получить представление о размерах и финансовом состоянии экономических субъектов. Это один из наиболее устойчивых элементов собственного капитала организации, поскольку изменение его величины допускается в строго определенном порядке, установленном законодательно.

Уставный капитал организации – источник формирования средств организации, который нужен ему для выполнения уставных обязательств. Это стартовый капитал для производственной деятельности с целью получения в дальнейшем прибыли. Уставный капитал представляет собой средства, вложенные собственниками предприятия. Собственниками предприятия могут выступать как юридические, так и физические лица, а также отдельные частные лица.

Формирование уставного капитала связано с целями создания организации и ее организационно-правовой формой. Порядок формирования уставного капитала организаций разных организационно-правовых форм достаточно жестко в настоящее время регулируют законы Российской Федерации. Кроме того, ряд подзаконных актов регламентирует действие по бухгалтерскому отражению этого процесса.

Согласно Гражданскому кодексу РФ уставный капитал, в зависимости от организационно-правовой формы предприятия, может выступать в виде: уставного капитала, уставного фонда, складочного капитала, паевого фонда.

Уставный капитал – совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Формируется у хозяйственных обществ: акционерных обществ, обществ с ограниченной ответственностью.

Складочный капитал – формируется у организаций, у которых по законодательству устава нет (имеются только учредительные документы). Это хозяйственные полные и коммандитные товарищества (товарищества на вере). Складочный капитал этих организаций образуется в сумме долей (вкладов) учредителей (участников).

Уставный фонд – это имущество, закрепленное за предприятием собственником для осуществления предпринимательской деятельности. Уставный фонд имеют государственные и муниципальные унитарные организации вместо уставного или складочного капитала.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности.

Добавочный капитал. В процессе хозяйственной деятельности у общества может появиться новое имущество или возрасти учетная стоимость уже имеющегося, т.е. увеличиваются размеры активов. Для учета источников такого имущества или прироста его стоимости в бухгалтерском учете введено понятие добавочного капитала. Как объект учета он возник в соответствии с изменениями правил оценки статей бухгалтерской отчетности организаций для отражения инфляционных процессов.

Доходы организации, относимые на добавочный капитал, увеличивают собственный капитал организации, однако не влияют на финансовый результат деятельности организации в отчетном периоде. Например, организация может безвозмездно получить в собственность дорогостоящее производственное помещение, в результате ее имущество и капитал будут иметь существенный прирост, однако финансовым результатом деятельности организации в отчетном периоде может стать убыток. Наличие доходов, не включаемых в финансовый результат деятельности, принимается в расчет в налоговом учете: при исчислении налогооблагаемой прибыли, доходы относимые на добавочный капитал, присоединяются к прибыли, подлежащей налогообложению.

Образование средств происходит путем:

Прироста стоимости внеоборотных активов (основных средств, нематериальных активов, долгосрочных финансовых вложений и прочих капитальных вложений) предприятия в результате переоценки;

Безвозмездно полученного имущества и денежных средств от юридических и физических лиц;

Дополнительной эмиссии акций или повышения номинальной стоимости акций, за счет суммы разницы между продажной и номинальной стоимостью акций, вырученной при реализации их по цене, превышающий номинальную стоимость;

Прироста стоимости внеоборотных активов, созданных за счет прибыли или фондов предприятия;

Отражения положительных курсовых разниц по вкладам иностранных инвесторов в уставные капиталы российских организаций.

Добавочный капитал может образовываться не только по перечисленным выше причинам. Что включать в состав добавочного капитала и как его использовать, решают собственники предприятия, разрабатывающие соответствующие положения. Эти положения должны быть утверждены протоколом общего собрания учредителей, после чего закрепляются приказом об учетной политике.

Резервный капитал создается в соответствии с законодательством и учредительными документами организации на покрытие возможных в будущем непредвиденных убытков, потерь. Резервный капитал – это так называемый запасной финансовый источник, который создается как гарантия бесперебойной работы предприятия и соблюдения интересов третьих лиц. Наличие такого финансового источника придает последним уверенность в погашении предприятием своих обязательств. Чем больше резервный капитал, тем большая сумма убытков может быть компенсирована и тем большую свободу маневра получает руководство предприятия при преодолении убытков.

Образование резервного капитала может носить обязательный и добровольный характер. В первом случае он создается в соответствии с законодательством России, а во втором – в соответствии с порядком, установленным в учредительных документах предприятия, или с его учетной политикой. В настоящее время создание резервного капитала является обязательным только для акционерных обществ и предприятий с иностранными инвестициями. Если у организации есть филиалы и представительства, зарегистрированные как налогоплательщики, то они также могут образовывать резервные фонды. Если в учредительных документах не предусмотрен пункт создания резервного фонда, то предприятие не имеет право его создавать.

Информация о величине резервного капитала в балансе предприятия иметь чрезвычайное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал, как запас финансовой прочности предприятия. Недостаточная величина обязательного резервного капитала свидетельствует либо о недостаточности прибыли, либо об использовании резервного капитала на покрытие убытков.

Размеры отчислений в резервный капитал устанавливаются собранием акционеров и фиксируются в учредительных документах организации. При этом акционерные общества и совместные предприятия обязаны придерживаться еще и минимальной его границы. Размер резервного фонда должен быть не менее 15% от уставного капитала предприятия, а для предприятий с иностранными инвестициями не более 25% от уставного капитала.

Для российских акционерных обществ законодательством установлен четкий порядок формирования обязательного резервного фонда. Они должны ежегодно отчислять в резервный фонд не менее 5% от своей чистой прибыли. Отчисления прекращаются, когда фонд достиг установленного уставом общества объема.

Средства резервного фонда предназначены для покрытия балансового убытка за отчетный год, для погашения облигаций и выкупа акций акционерного общества при отсутствии других средств. Резервный фонд создается предприятиями также и на случай прекращения их деятельности для покрытия кредиторской задолженности. Ни на какие другие цели использовать «резервные» деньги нельзя.

Действовавшее до 1999 года Положение о бухгалтерском учете и бухгалтерской отчетности (утвержденное приказом Минфина России от 26.12.94 г. № 170) допускало также использование средств обязательного резервного фонда на выплату дивидендов. Однако новое Положение о бухгалтерском учете и бухгалтерской отчетности (утвержденное приказом Минфина России от 29.07.98 г. № 34н) не позволяет этого делать. Оба этих источника объединены в одну главу вследствие жесткой зарегламентированности их создания и использования. Даже добавочный капитал можно назвать источником собственных средств с большим натягом, т.к. его образование происходит за счет переоценочных мероприятий на предприятии и вкладываний средств никем напрямую не происходит. Исключение составляет эмиссионный доход, который подлежит обязательному включению в состав добавочного капитала и приобретенное за счет прибыли имущество, т.к. его тоже нужно учитывать, а изменение уставного капитала процедура достаточно длительная и сложная. Направления использования резервного капитала тоже поставлены в жесткие рамки как законодательством, так и учредительными документами. Во всяком случае, как источник собственных средств, в произвольный момент времени резервный капитал можно рассматривать только в том случае, если наступило событие, под которое он создан. На предприятиях, на которых его создание происходит в добровольном порядке, он в основном не создается.

Нераспределенная прибыль. Финансовым результатом предприятия, осуществляющего предпринимательскую деятельность, является прибыль или убыток. Прибыль выступает источником, используемым после обязательных платежей в бюджет на цели, определяемые уставными документами или соответствующими решениями руководства организации и учредителей (акционеров). При получении убытка возникает необходимость изыскания источников его покрытия.

Прибыль, остающуюся в распоряжении предприятия после уплаты в бюджет налога на прибыль, в бухгалтерском учете принято называть «нераспределенной прибылью». Нераспределенная прибыль представляет собой сумму чистой прибыли, которая не была распределена в виде дивидендов между акционерами организации.

Нераспределенная прибыль отчетного года используется на выплату дивидендов учредителям и на отчисления в резервный фонд (при его наличии). Нераспределенная прибыль может инвестироваться в основной капитал, может храниться и в виде кассовых остатков или пригодных для обращения на рынке ценных бумаг, использоваться для финансирования поглощения других фирм, для пролонгирования кредитов клиентам, на выплаты по ссудам или для увеличения ликвидных активов. Удержание части прибыли – это альтернативный и более простой метод финансирования по сравнению с мобилизацией нового капитала путем заимствования или выпуска акций. Обычно инвестируется в приобретение физических активов, покупку компаний или расширение товарного кредита покупателям. В соответствии со своей учетной политикой организация может принять решение об использовании прибыли, оставшейся в распоряжении предприятия, на финансирование своих плановых мероприятий.

Эти мероприятия могут носить производственный характер в случае направления денежных средств на развитие и расширение производства, модернизацию используемого оборудования, и непроизводственный характер в случае использования денежных средств на мероприятия социального характера и материальную поддержку работников организации, и другие цели, не связанные с производством продукции, либо долгосрочными или финансовыми вложениями организации.

Целевое финансирование – это безвозмездное получение средств, использовать которые можно в соответствии с той целью, которую преследует тот, кто эти средства выделил, т.е. это предоставление предприятию средств, расходование которых ограничено определенными условиями. При выполнении этих условий полученные средства становятся для предприятия собственными, при невыполнении требуют возврата и относятся к кредиторской задолженности. К таким средствам относятся: государственная помощь и средства, предоставляемые в аналогичном порядке иными лицами в форме субвенций, субсидий, безвозвратных займов, предоставления предприятию различных ресурсов, финансирования различных мероприятий. Субсидии – как денежные, так и натуральные выплаты и в случае нецелевого использования они, обычно, не возвращаются.

Государственная помощь при целевом финансировании бизнеса представляет собой прямые экономические действия, направленные на увеличение экономических выгод для организации, в форме субвенций и субсидий, безвозвратных займов, финансирования отдельных мероприятий. Субвенции и субсидии выражаются в передаче организации активов, или погашения ее кредиторской задолженности в обмен на выполнение определенных условий. Безвозвратные займы представляют собой кредиты, от погашения которых организация освобождается при выполнении ряда условий. Финансирование отдельных мероприятий представляет собой покрытие государственными или иными органами расходов организации, которые она не понесла бы, не получив данной помощи.

Целевое финансирование может использоваться на следующие цели:

— финансирование расходов или покрытие убытков;

— поддержание финансового положения предприятия, пополнение его средств;

— на приобретение активов.

studfiles.net

Ответы@Mail.Ru: Актив или пассив ?

Что так много. По одному счету давай.

И активные есть, и пассивные, и активно-пассивные.

1 Основные материалы 10 а 2 производственное оборудование в цехах 01 а 3 здания управления фирмы 01 а 4 готовая продукция на складе 43 а 5 патенты 04 а 6 здание цеха 01 а 7 затраты в производстве 20 а 8 налог на добав стоимость по приобретенным ценностям 19 а 9 уставный капитал 80 п 10 долгосрочные кредиты банков 67 п 11 расчетные счета 51 а 12 добавочный капитал 83 п 13 оборудование складов и общехоз-ных подразделений 01 а 14 авансы получаемые подотчетными лицами 71 а 15 нераспределенная прибыль отчетного года 84 п 16 валютный счет 52 а 17 задолженность персоналу по оплате труда 70 п 18 вложения в долгосрочные ценные бумаги 58 а 19 краткосрочные кредиты банков 66 п 20 прочие дебиторы 76 п 21 прочие кредиторы 76а 22 прочие денежные средства 55? а 23 задолженность перед бюджетом 68 п 24 задолженность по соц страхованию 69 п 25 промышленные образцы 10 а 26 топливо 10 а 27 резервный капитал 82 п 28 прочие материалы 10 а 29 долгосрочные займы 67 п 30 задолженность поставщикам за приобретение материальных ценностей 60 п 31 задолженность покупателей и заказчиков фирме 62 а 32 задолженность перед учередителями по дивидендам 75 п

touch.otvet.mail.ru